Notificaciones impositivas

¿Qué es la notificación?

Es un acto por el que se comunica un acto o hecho. Los actos de alcance particular adquieren eficacia a partir de la misma, constituyendo garantía de seguridad jurídica. Sin el requisito de la notificación, el acto administrativo es ineficaz.

¿Cómo puede notificar la AFIP?

a) Por carta certificada con aviso especial de retorno, a cuyo efecto se convendrá con el correo la forma de hacerlo con la mayor urgencia y seguridad; el aviso de retorno servirá de suficiente prueba de la notificación, siempre que la carta haya sido entregada en el domicilio del contribuyente aunque aparezca suscripto por un tercero.

El requisito es únicamente que haya sido entregada en el domicilio del contribuyente con la posibilidad de que quien recibe sea una persona que no tenga ninguna relación con el contribuyente.

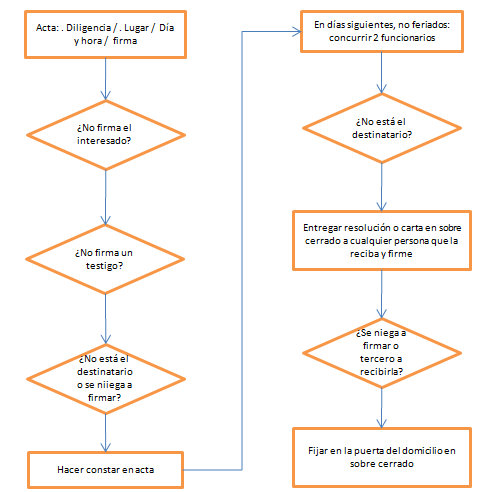

b) Personalmente, por medio de un empleado de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, quien dejará constancia en acta de la diligencia practicada y del lugar, día y hora en que se efectuó, exigiendo la firma del interesado. Si éste no supiere o no pudiera firmar, podrá hacerlo, a su ruego, un testigo.

Si el destinatario no estuviese o se negare a firmar, dejará igualmente constancia de ello en acta. En días siguientes, no feriados, concurrirán al domicilio del interesado DOS (2) funcionarios de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS para notificarlo. Si tampoco fuera hallado, dejarán resolución o carta que deben entregar en sobre cerrado, a cualquier persona que se hallare en el mismo, haciendo que la persona que lo reciba suscriba el acta.

Si no hubiere persona dispuesta a recibir la notificación o si el responsable se negare a firmar, procederán a fijar en la puerta de su domicilio y en sobre cerrado el instrumento de que se hace mención en el párrafo que antecede.

Las actas labradas por los empleados notificadores harán fe mientras no se demuestre su falsedad.

El empleado debe labrar un acta que contenga:

- Diligencia practicada,

- lugar,

- día y hora,

- firma:

- del contribuyente o

- si no supiere o no pudiere firmar, a su ruego, un testigo

- concurrir dos funcionarios

c) Por nota o esquela numerada, con firma facsimilar del funcionario autorizado, remitida con aviso de retorno y en las condiciones que determine la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS para su emisión y demás recaudos.

d) Por tarjeta o volante de liquidación o intimación de pago numerado, remitido con aviso de retorno, en los casos a que se refiere el último párrafo del artículo 11.

e) Por cédula, por medio de los empleados que designe el Administrador Federal, quienes en las diligencias deberán observar las normas que sobre la materia establece el Código Procesal Civil y Comercial de la Nación.

f) Por telegrama colacionado u otro medio de comunicación de similares características.

Si las citaciones, notificaciones, etc., no pudieron practicarse en la forma antedicha por no conocerse el domicilio del contribuyente, se efectuarán por medio de edictos publicados durante CINCO (5) días en el Boletín Oficial, sin perjuicio de que también se practique la diligencia en el lugar donde se presuma que pueda residir el contribuyente.

- Edictos publicados durante 5 días en el Boletín Oficial y

- En el domicilio donde se presuma que pueda residir.

g) Por la comunicación informática del acto administrativo de que se trate en las formas, requisitos y condiciones que establezca la Administración Federal de Ingresos Públicos. Dicha notificación se considerará perfeccionada mediante la puesta a disposición del archivo o registro que lo contiene, en el domicilio fiscal electrónico constituido por los responsables siempre que hayan ejercido la opción de registrar el mismo en los términos del articulo sin número incorporado a continuación del artículo 3º. (Inciso Incorporado por art. 1° pto. XXVIII de la Ley N° 26.044 B.O. 6/7/2005)

a) Las liquidaciones a que se refiere el artículo 12 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones.

b) Las citaciones, notificaciones, emplazamientos e intimaciones por falta de presentación de declaraciones juradas y/o de pago y demás actos emitidos con firma facsimilar, conforme los artículos 38 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, 51 y 64 del Decreto Nº 1397 del 12 de junio de 1979 y sus modificaciones, y las previstas en la Resolución General Nº 1235.

c) Toda otra citación, notificación, emplazamiento o intimación emitidas por esta Administración Federal vinculadas con los servicios «web» que se detallan en el Anexo II y/o los que el organismo brinde en el futuro, a los que hubiere adherido el contribuyente y/o responsable.

Otras formas de notificación:

Debido a la aplicación supletoria de la ley de procedimientos administrativos y el código procesal civil y comercial, puede hablarse también de notificación tácita por acceso al expediente o presentación espontánea del contribuyente o sus representantes.